型藍美旅民宿一館

的搜尋結果

找到 100 個相關結果• 第 22 頁

二胡教育,二胡售卖,二胡修理,最平最便宜。

教授普通話請聯絡: 66635664 孟老師 , [email protected] 普通話導師,國語,普通話補習,普通話班,普通話老師,小學中文閱讀,上門教普通話。

手拉閘及電動閘各類捲閘24小時維修急修。新閘,維修。更換摩打,手拉閘加裝摩打。價錢可議,歡迎咨詢

兒童滾軸溜冰課程, 成人滾軸溜冰課程,滾軸溜冰課程 趣趣溜冰畫室

30 分鐘現金到手! 週轉特快!循環貸款!免查 TU!快捷保密,誠信可靠 免手續費,簡單文件!

商業清潔丶消毒丶維修丶廚具設備供應的尊家

專業研製,生產,安裝銷售各種工業門,商鋪門,車庫門以及門窗,電控及智能驅動裝置,水晶捲閘門系列產品是我公司率先在中國大陸研製,生產並推進的新一代產品,就規格型號砌磚質量高工程按例多,售後服務好的優勢。向客戶提供水晶捲閘門現場安裝,半成品或成套散件銷售和技術解決方案。只有技術及產品以奪得國家多項專利和商標保護。

想創業? 無難道 SOLO 時租工作室幫到你 地點 : 北角 銅鑼灣 西環 尖沙咀 主題房間 : 辦公室/美容室/化妝室/瑜伽室/零售室/會議室/直播室/美甲室/教學室

畢業於音樂學院、廿多年授琴資深及伴奏經驗、正統教授各級鋼琴/小提琴/中提琴/大提琴/Aural/樂理/鋼琴伴奏、保送考試、各大比賽及演出。[紅磡區、黃埔區]。學員參加考級試成績均優良,參加公開比賽及校際音樂節也取得良好成績。過往考級試合格率100%。

包有90日健康保證 ,揀啱直送府上交收 愛心平價,接返屋企後有專業人士跟進後續情況,絕對誠信有保障,獲大量客人好評,所有相片影片皆為實物,都系現有貓BB,絕無欺騙成份。

1分鐘直接鐵路站, 全新裝修, 服務式辦公室, 商務中心, Business Center, Business Centre, 辦公室出租

場地租用 租舞蹈室 舞蹈室出租 舞蹈室租用 排舞室出租 租排舞室 租鏡房 鏡房 danceroom 跳舞鏡房

二十四小時電話即批貸款 無懼壞帳 無需怕tu te 即批貸款 散工/ 地盤工人/破產/家庭主婦/學生/綜援人士都可以申請 現金貸款 短期周轉 絕無中介 直接批核 現職工作 簡單登記 現金即時到手

BOWHK是一隊以粵語為主的 Arma 3 策略射擊遊戲社群,現在招募香港和澳門玩家!!!

提供各款鋁合金箱,手提、工具箱到重型保護箱一應俱全,滿足香港專業人士與企業需求。

西環SOLO迷你工作坊 零售,教育,工作室,辦公室,倉庫一流~ 鄰近港鐵西營盤出口 單位間隔四正, 簡潔白色裝修, 租金包管理費, 差餉, 水電, 冷氣費, 另外提供寬頻上網, 基本辦公室傢俬及24小時保安系統 可短租

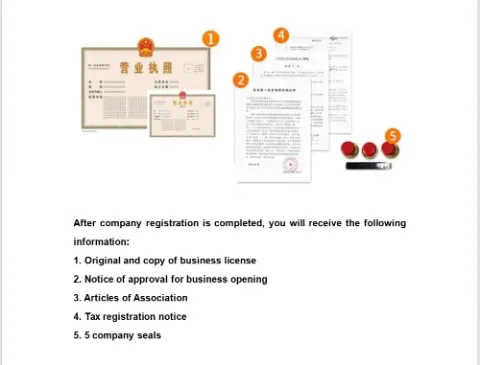

全程代辦內地公司註冊與營業執照

一般可透過持牌財務公司或銀行網上平台、電話或親身到分行申請,需提交身份證明、住址證明同收入證明等文件。部分貸款產品支援全程網上申請,加快批核流程。

視乎貸款機構同個人資料齊全程度,部分財務公司最快可於數小時至1個工作日內批核並過數;銀行貸款審批時間一般較長,可能需要2至5個工作日。

貸款利率因應借款人信用評級、貸款額同還款期而定,持牌財務公司年利率(APR)一般由幾個百分點到逾30%不等,建議申請前清楚比較唔同機構嘅實際年利率同總還款金額。

一般要求申請人年滿18歲或以上、為香港居民並有穩定收入來源;信貸紀錄良好者批核機會較高,部分產品亦設有信貸紀錄較寬鬆嘅選擇,但利率可能相應較高。

借款前應評估自己嘅還款能力,避免因短期資金需要而借取超出能力範圍嘅貸款金額;亦要留意逾期還款可能影響信貸評級同產生額外罰息或手續費。

可向香港公司註冊處查詢「放債人牌照」名單,正規持牌機構會清楚顯示牌照編號同放債人協會會員資格。建議避免向冇牌或自稱「免TU免審查」嘅來歷不明渠道借款。

租舖一般先搵盤睇舖,同業主或代理洽談租金按金後簽約交吉收舖;買舖則需睇樓後落定,再經律師處理查冊、合約同按揭安排,最後完成交易過戶。整個流程視乎交易複雜程度需時數星期至數月不等。

租舖佣金慣例通常由租客同業主各付半個月租金;買賣商舖嘅佣金一般為成交價嘅1%(買賣雙方各付1%),具體比率亦可因應個別協議有所調整,建議簽約前同代理確認清楚收費。

建議揀選熟悉目標地段商舖市場、有相關牌照(持牌地產代理)、過往有成功租售案例嘅代理。可比較多於一位代理提供嘅意見同盤源,避免被單一資訊局限判斷。

建議留意舖位人流量同周邊商戶組合、有無僭建或違反地契用途、上下水及電力負荷是否足夠營業需要,亦要查清楚有無業權糾紛或租務糾紛紀錄。

常見問題包括人流量同實際營業時間人流有落差、舖位用途同地契不符、合約續租或加租條款唔清晰。建議交易前由律師審閱合約,並向地政總署查冊核實業權狀況。

租舖標準租期一般2至3年,按金通常為2至3個月租金;買舖首期視乎按揭成數,一般商業物業按揭成數較住宅低,買家需自付較高比例首期,建議向銀行查詢實際可批核成數。